في إبريل الماضي، اهتزت معايير التجارة العالمية بفعل إعلان الولايات المتحدة فرض تعريفات جمركية مهولة. ونظرا لما تتسم به الفترة الحالية من تعقيدات وتقلبات، عرض تقريرنا الصادر في إبريل مجموعة من التقديرات خفضت توقعات النمو، وتراوحت بين معتدلة وكبيرة، الأمر الذي يتوقف على مدى حدة الصدمة التجارية في نهاية المطاف.

وبعد مُضي ستة أشهر، كيف أصبح وضعنا الآن؟ النبأ السار هو أن تخفيض توقعات النمو واقع في الطرف المعتدل من نطاق التقديرات. والأسباب واضحة. فقد تفاوضت الولايات المتحدة بشأن صفقات تجارية مع بلدان مختلفة وقدمت إعفاءات متعددة. وامتنع معظم البلدان عن اتخاذ إجراءات انتقامية، وحافظت بدلا من ذلك على انفتاح النظام التجاري بشكل كبير. وأثبت القطاع الخاص أيضا قدرته على سرعة التكيف، متخذا خطوات استباقية للحصول على الواردات وتحرك بشكل سريع لتحويل مسار سلاسل الإمداد.

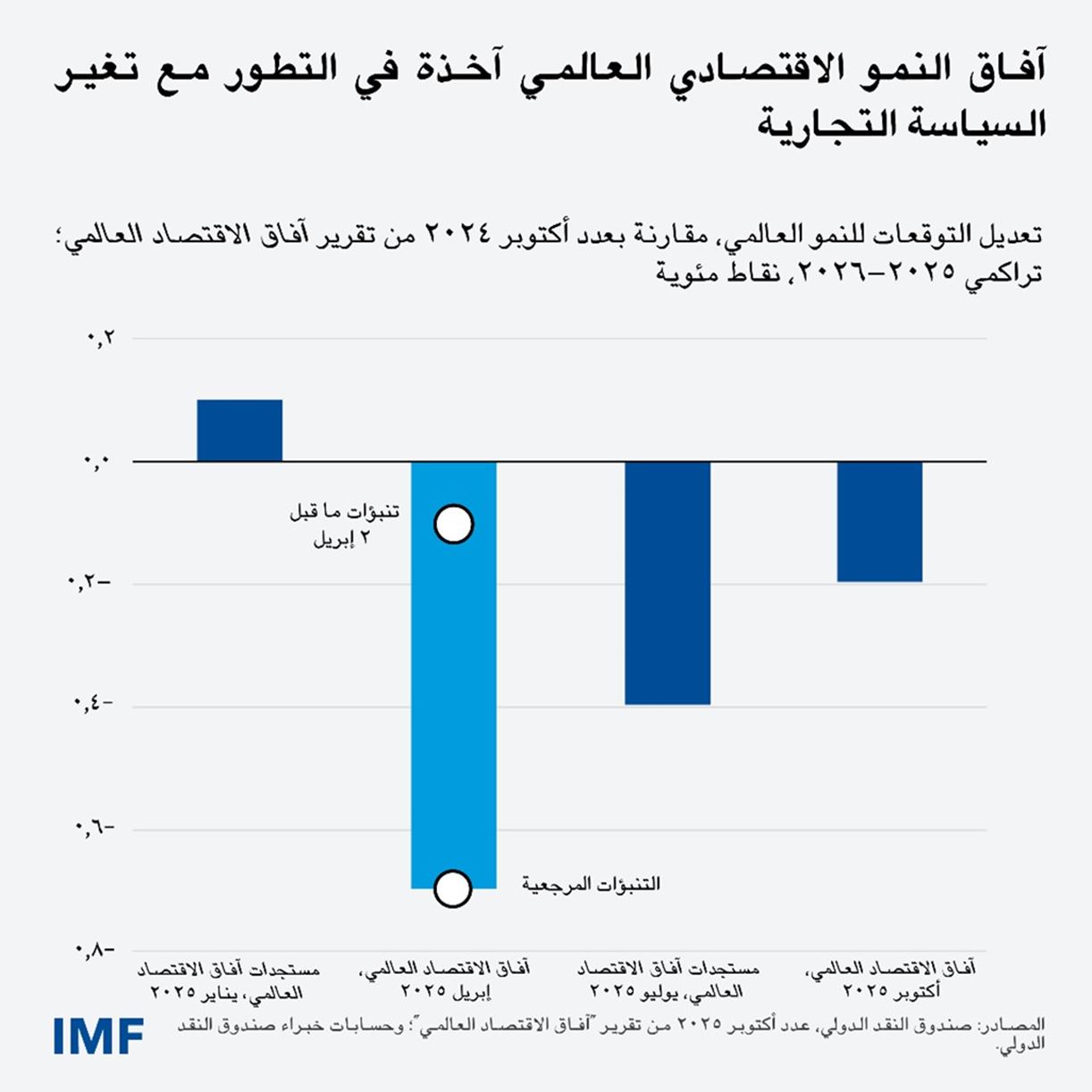

والنتيجة هي أن زيادة التعريفات الجمركية وتأثيرها جاءا أقل من المتوقع حتى الآن. فنتوقع حاليا بلوغ النمو العالمي 3,2% هذا العام و3,1% العام القادم، أي بتخفيض تراكمي يبلغ 0,2% منذ صدور تنبؤاتنا منذ عام مضى.

هل لنا أن نستخلص نتيجة مفادها أن الصدمة الناجمة عن طفرة التعريفات الجمركية لم تؤثر على النمو العالمي؟ سيكون ذلك سابقا لأوانه وغير صحيح على حد سواء.

سابق لأوانه لأن معدل التعريفات الجمركية الفعلية في الولايات المتحدة لا يزال مرتفعا، والتوترات التجارية لا تزال متوهجة في ظل عدم وجود أي ضمان بعقد اتفاقات تجارية دائمة بعد. وتشير التجارب السابقة إلى أن الأمر قد يستغرق وقتا طويلا قبل ظهور الصورة الكاملة. وحتى وقتنا هذا، يبدو أن مسألة التعريفات الجمركية تقع على عاتق المستوردين الأمريكيين، حيث تظل أسعار الواردات في معظمها (مع استبعاد التعريفات الجمركية) دون تغيير، مع ارتفاع أسعار البيع بالتجزئة ارتفاعا محدودا. ولكنهم قد يعمدون برغم ذلك إلى نقل التكاليف إلى المستهلكين في الولايات المتحدة، مثلما أقدم بعضهم على ذلك بالفعل، وقد يتحول مسار التجارة بصورة دائمة، مع ما يسفر عنه من خسائر عدم الكفاءة على مستوى العالم.

غير صحيح لأن هناك قوى اقتصادية أخرى إلى جانب السياسة التجارية تقوم بدور موازٍ. ففي الولايات المتحدة، تشديد سياسات الهجرة يسبب انكماش عرض العمالة المولودة في الخارج – وتلك صدمة عرض سالبة أخرى إضافة إلى صدمة التعريفات الجمركية. وتسنى حتى الآن موازنتها من خلال تباطؤ الطلب على العمالة، واستقرار معدلات البطالة. ولا تزال الأوضاع المالية مُيَسَّرة، فقد تراجع الدولار في النصف الأول من العام، والاستثمار المدفوع بالذكاء الاصطناعي آخذ في الازدهار. وهذه القوى على جانب الطلب تدعم النشاط، بينما تزيد الضغوط على الأسعار بفعل صدمات العرض السالبة.

وفي الاقتصادات المتضررة من التعريفات، تساعد ديناميكيات أخرى على تخفيف وطأة الضربة. فتجتاز الصين الارتفاع في التعريفات من خلال سعر الصرف الحقيقي الأضعف، وإعادة توجيه صادراتها إلى آسيا وأوروبا، فضلا على الدعم من المالية العامة. وتوسع المالية العامة في ألمانيا يرفع النمو في منطقة اليورو. هذا كما عاد تيسير الأوضاع المالية العالمية بالنفع على اقتصادات الأسواق الصاعدة والاقتصادات النامية، وهو ما يرجع بشكل جزئي إلى انخفاض سعر صرف الدولار الأمريكي، كما أنها لا تزال تبرهن على قوة صمودها انعكاسا في جانب منه إلى المكاسب التي حققتها بشق الأنفس من تقوية أطر سياساتها.

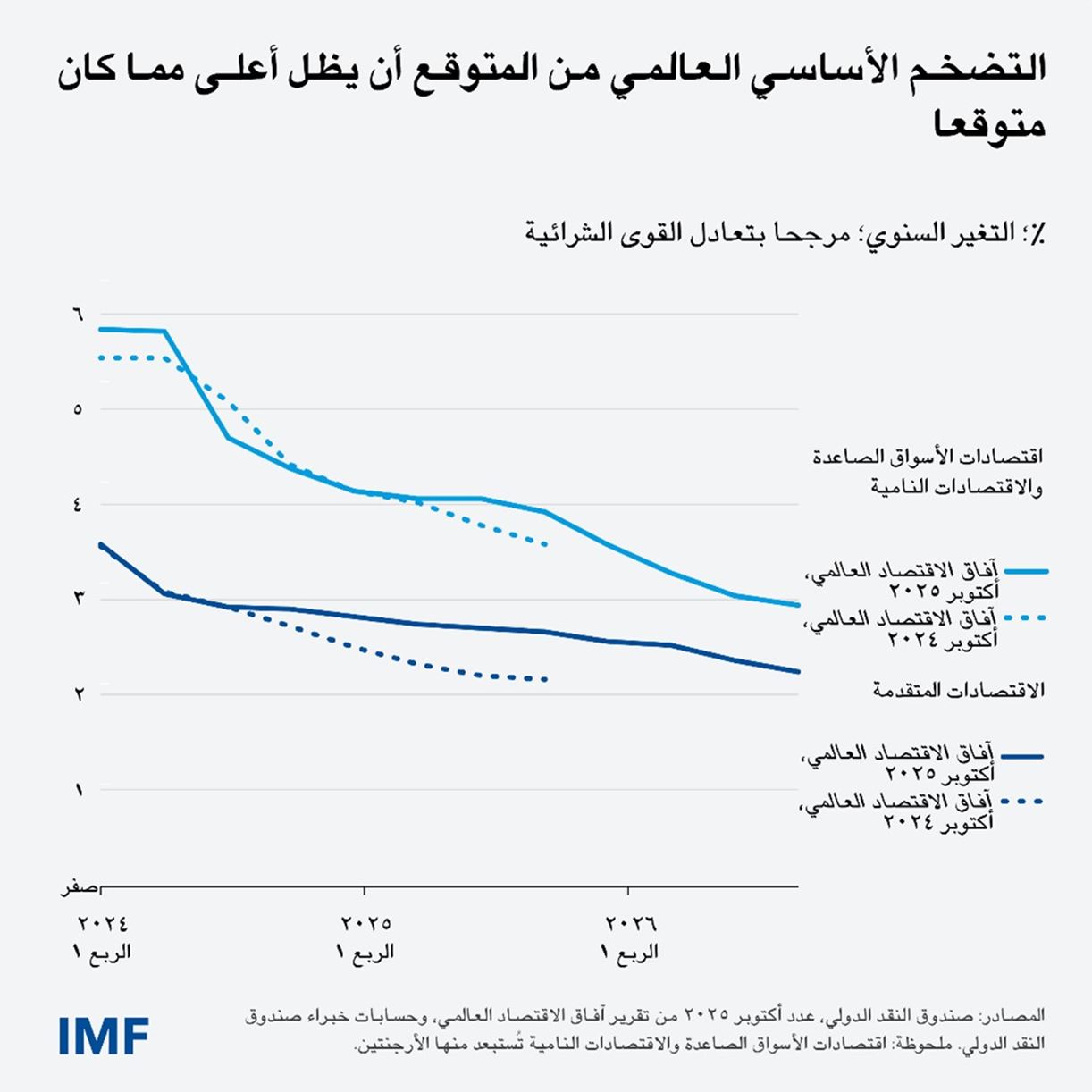

ومع هذا، برغم تعدد المحركات الموازِنة، فصدمة التعريفات الجمركية تزيد من ضعف آفاق النمو المتراجعة بالفعل. ونتوقع تباطؤ الاقتصاد في النصف الثاني من العام الحالي، وتعافيه جزئيا فحسب في 2026، ومقارنة بتوقعات أكتوبر الماضي، من المتوقع أن يظل التضخم أعلى بشكل مطرد. وحتى في الولايات المتحدة، النمو أضعف والتضخم أعلى مما توقعنا العام الماضي – وكلها علامات على وقوع صدمة عرض سالبة.

وبوجه عام، برغم استقرار الأوضاع في النصف الأول من العام، تظل الآفاق هشة، والمخاطر مائلة نحو التطورات السلبية. فتنشأ المخاطرة الرئيسية من احتمال زيادة ارتفاع التعريفات الجمركية نتيجة لتجدد التوترات التجارية وعدم تسويتها، وهذا من شأنه، إذا صاحبته انقطاعات في سلاسل الإمداد، أن يفضي إلى انخفاض في الناتج العالمي قدره 0,3% العام القادم. وإلى جانب ذلك، هناك أربع مخاطر سلبية تأتينا ببطء وتبعث على القلق بصفة خاصة:

1– الذكاء الاصطناعي، طفرة واعدة أم خطر لائح؟

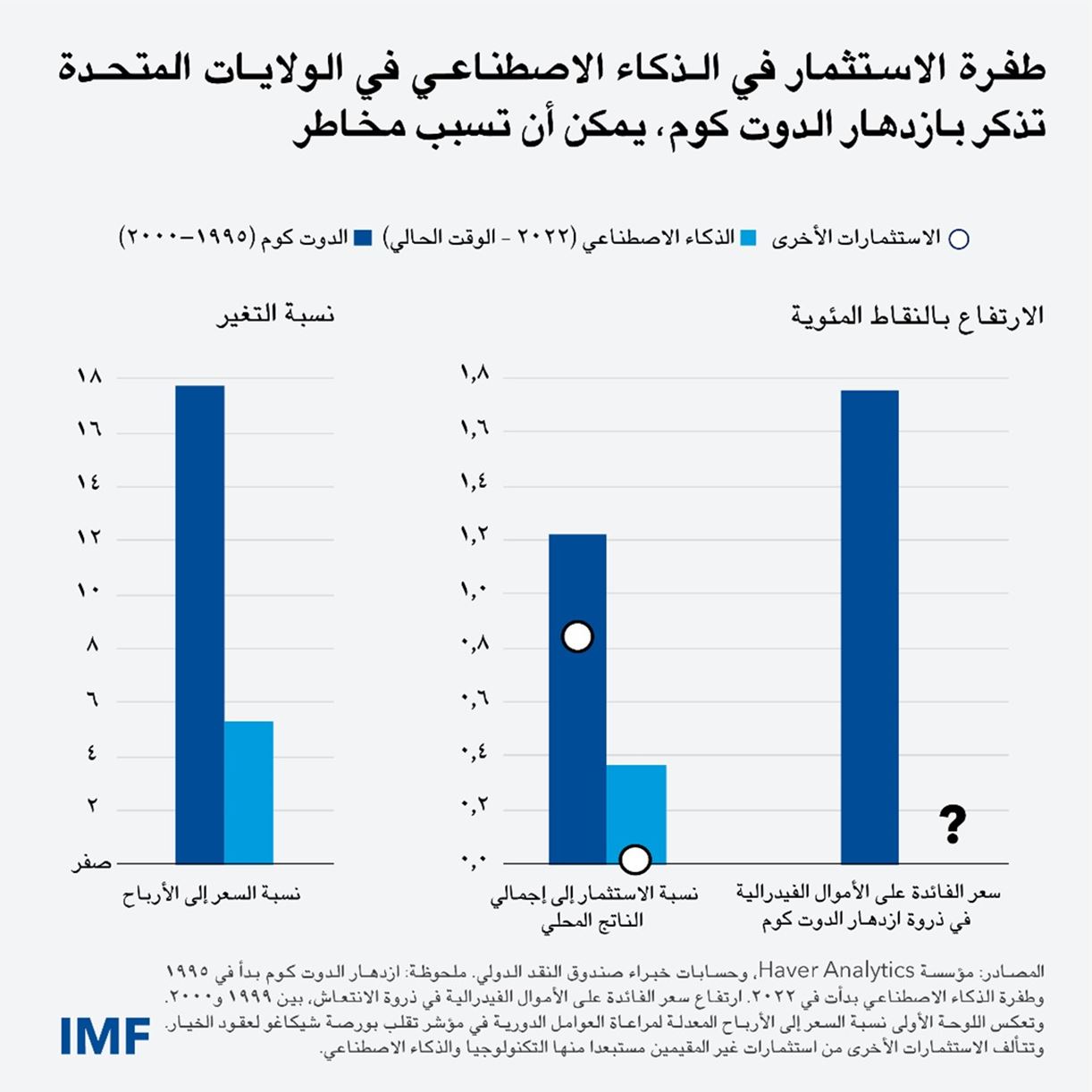

طفرة الاستثمار في الذكاء الاصطناعي اليوم تردد أصداء ازدهار الدوت كوم في أواخر التسعينات. والتفاؤل يحفز الاستثمارات التكنولوجية، ويرفع تقييمات الأسهم، وينعش الاستهلاك من خلال مكاسب رأس المال. وقد يؤدي ذلك إلى ارتفاع سعر الفائدة المحايد الحقيقي. واستمرار هذه الطفرة بغزارة قد يقتضي تشديد السياسة النقدية تماما كما كان عليه الحال في أواخر تسعينات القرن الماضي.

ولكن هناك وجه آخر أيضا. قد تتجه الأسواق إلى تعديل حاد للأسعار، خاصة إذا لم يستطع الذكاء الاصطناعي أن يبرر التوقعات بتحقيق أرباح هائلة. وسوف يؤثر ذلك بشكل ملموس على الثروة ويكبح الاستهلاك، وربما ترددت أصداء الآثار المعاكسة في أرجاء النظام المالي.

2- الصين وكفاحها الهيكلي

تظل الآفاق في الصين باعثة على القلق، فلا يزال قطاع العقارات متزعزعا بعد مُضي أربع سنوات على انفجار فقاعة العقارات. فالمخاطر على الاستقرار المالي كبيرة وآخذة في الارتفاع في حين تواصل الاستثمارات العقارية الانكماش، وبوجه عام لا يزال الطلب على الائتمان ضعيفا*، والاقتصاد متأرجح على حافة فخ دوامة من الدين والانكماش. وساهمت صادراتها من الصناعات التحويلية في دعم النمو، ولكن من الصعب معرفة إلى متى سيدوم هذا الأمر.

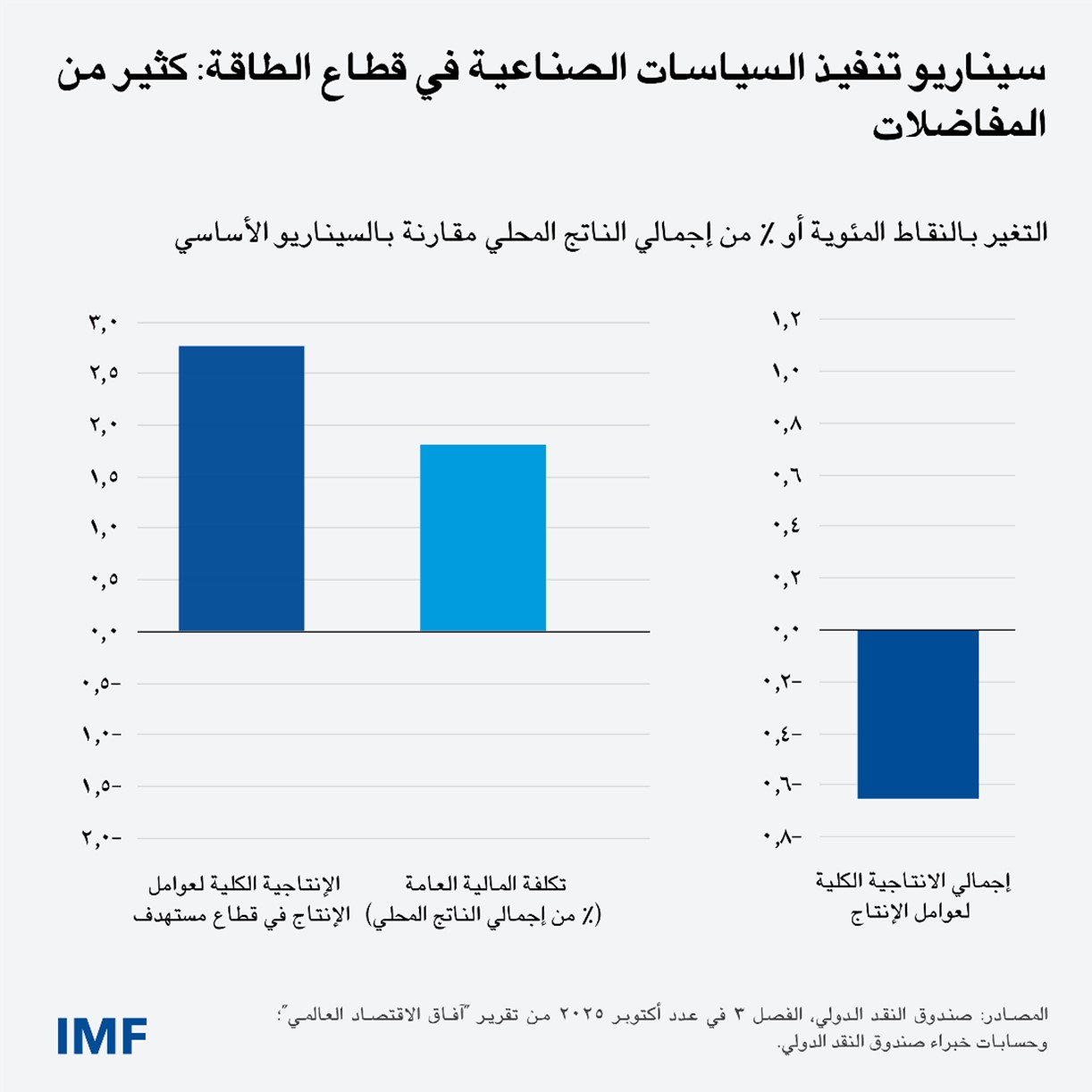

وحتى التحول نحو الاستثمار في قطاعات استراتيجية جديدة مثل السيارات الكهربائية والألواح الشمسية بالاستفادة من الدعم الواسع، مع زيادة الإنتاجية في هذه القطاعات، ربما ساهم في سوء توزيع الموارد بشكل كبير ككل وضعف مكاسب الإنتاجية الكلية. وعلى مستوى البلدان المختلفة، يمكن للسياسة الصناعية المساعدة على زيادة الإنتاج في قطاعات مستهدفة ولكن ينبغي التعامل معها بعناية* لأنها غالبا ما تجلب معها تكاليف مالية كبيرة ومستترة وتداعيات محتملة.

3– ضغوط مالية متصاعدة

يواجه كثير من الحكومات، بما فيها بعض الاقتصادات المتقدمة الكبرى، ضغوطا مالية متزايدة ولم يحقق سوى تقدم محدود في إعادة بناء الحيز المالي. فإذا لم يُتَّخَذ إجراء فوري، ستزداد الضائقة المالية حدة نتيجة لبطء النمو الاقتصادي، وارتفاع أسعار الفائدة الحقيقية، إلى جانب ارتفاع الديون والاحتياجات الجديدة إلى الإنفاق على الدفاع والأمن الاقتصادي والمناخ. وتتعرض البلدان منخفضة الدخل للمخاطر بصفة خاصة، برغم جهودها لتحسين أرصدتها الأولية، حيث تواجه احتمالات انخفاض تدفقات المعونة بشكل كبير. ويظل كثير من البلدان الأفقر يعاني من آثار غائرة سببتها الصدمات في السنوات الخمس الأخيرة. وقد تفضي محدودية الفرص المتاحة إلى إشعال القلاقل الاجتماعية ولا سيما بين الشباب العاطلين عن العمل.

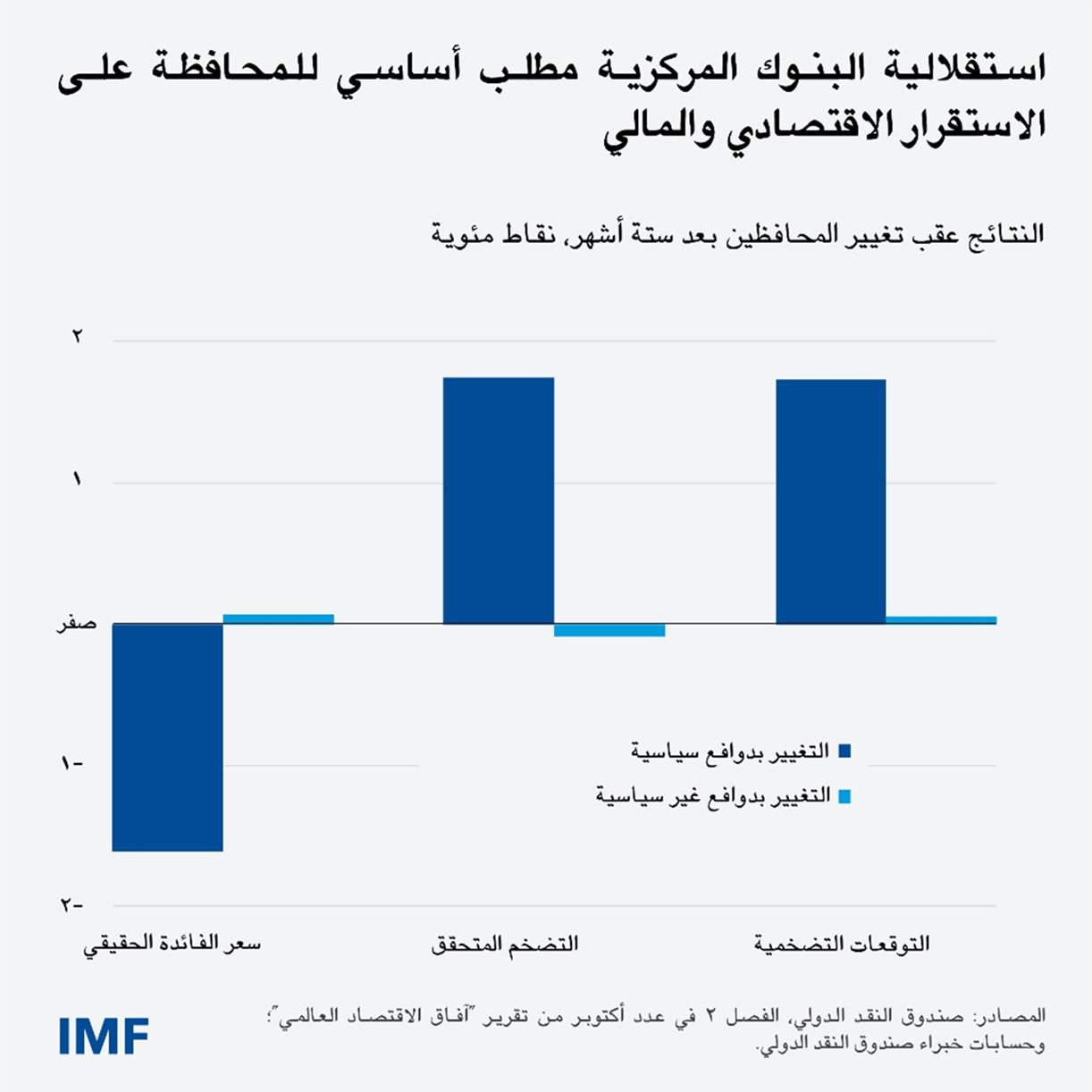

4– مصداقية المؤسسات في خطر

مع زيادة شدة القيود على المالية العامة، يواجه كثير من المؤسسات ضغوطا سياسية متزايدة. ففي حالة البنوك المركزية، نجد الضغوط لتيسير السياسة النقدية، سواء لدعم الاقتصاد على حساب استقرار الأسعار، أو لخفض تكاليف خدمة الدين، تأتي دائما بنتائج عكسية. وقد ينتج عن ذلك انخفاض أسعار الفائدة الحقيقية في الأجل القصير، إلا أن معدلات التضخم والتوقعات التضخمية ترتفع في نهاية المطاف إلى مستويات تفوق المستويات المواتية. وتساعد الثقة في البنوك المركزية على تثبيت التوقعات التضخمية – ولا سيما في خضم الصدمات، كما رأينا أثناء أزمة تكلفة المعيشة مؤخرا. ومع تآكل استقلاليتها، سوف تتلاشى مصداقيتها التي تحققت بشق الأنفس على مدار عقود، فيصبح الاستقرار الاقتصاد الكلي والمالي عُرضة للخطر.

السياسات الصحيحة يمكن أن تقوم بدور

في حين أن مخاطر التطورات السلبية هي المهيمنة، هناك بضع تطورات مهمة يمكنها أن تجعل الآفاق مشرقة بسرعة. أولا، تسوية مسألة عدم اليقين بشأن السياسات والحد منه سيعطي دفعة هائلة ترفع الاقتصاد العالمي. ومن شأن زيادة الوضوح والاستقرار في الاتفاقات التجارية الثنائية ومتعددة الأطراف أن ترفع الناتج العالمي بمقدار 0,4% في المستقبل القريب جدا. والعودة إلى التعريفات الجمركية المنخفضة، التي كانت سائدة قبل يناير 2025، بناء على هذه الاتفاقات يضيف المزيد إلى احتمالات تجاوز التوقعات، بنحو 0,3%. وثانيا، فضلا على آثاره على الاستثمار، يمكن للذكاء الاصطناعي رفع الإنتاجية الكلية لعوامل الإنتاج. وفي ظل فرضيات معتدلة، يمكن زيادة الناتج العالمي بنحو 1% في الأجل القريب بفضل الآثار المجمعة من تراجع عدم اليقين وانخفاض التعريفات الجمركية والذكاء الاصطناعي.

ويؤكد ذلك كيف يمكننا تحسين آفاق النمو بانتهاج السياسات التي تساعد على استعادة الثقة والقدرة على التنبؤ. وفي حالة السياسة التجارية، ينبغي أن يكون الهدف هو الحد من عدم اليقين ووضع قواعد واضحة وشفافة تعكس الطبيعة المتغيرة للعلاقات التجارية، وتتطلع إلى تعميق الروابط التجارية حيث أمكن. وتجنُّب معظم البلدان حتى الآن اللجوء إلى اتخاذ إجراءات انتقامية وسعيها إلى عقد صفقات تجارية أفضل يعطينا بصيصا من الأمل.

ويتعين أن يصاحب ذلك تحسُّن السياسات المحلية الذي سيكون له تأثير كبير كذلك على الحد من الاختلالات العالمية*. وحيث تدعو الحاجة، ينبغي أن تهدف سياسة المالية العامة إلى الحد من مواطن الضعف. وينبغي تحقيق ذلك بالتدريج وعلى أساس موثوق، غير أنه يجب على الحكومات ألا تتأخر أكثر من ذلك. ويشكل تحسين كفاءة الإنفاق العام سبيلا مهما لتشجيع الاستثمارات الخاصة. وينبغي أن تظل السياسة النقدية مستقلة وشفافة وأن تُصَمَّم لتحقيق هدف رئيسي هو المحافظة على استقرار الأسعار.

وإلى جانب الاستقرار على المدى القصير، يجب علينا استثمار المزيد في المستقبل. وينبغي للحكومات أن تمكن رواد الأعمال في القطاع الخاص من الابتكار والازدهار. فالإنتاجية تدعم النمو المستدام، وتقدم الذكاء الاصطناعي، إذا توافرت له آليات الحماية السليمة، يمكن أن يساعد على رفع الاحتمالات على المدى المتوسط. وفي حين أن السياسات الصناعية القطاعية تزداد جاذبية لصناع السياسات، فسياسات دعم التعليم والبحوث العامة والبنية التحتية والحوكمة والاستقرار المالي والتنظيم الذكي الذي يوازن بين الابتكار وإدارة المخاطر تخط مسارا أفضل وأقل تكلفة.

ووجود نظام متعدد الأطراف عملي وقابل للتطويع ومعزز للتعاون يمكن أن يساعدنا على مجابهة هذه التحديات.

— تستند هذه التدوينة إلى الفصل 1 في عدد أكتوبر 2025 من تقرير آفاق الاقتصاد العالمي بعنوان "الآفاق والسياسات العالمية"

*بالانجليزية